日本に住んでいれば、必ず納めなければいけないのが「住民税」ですね。

もちろん納められた住民税は、行政サービスの運営などに使われる大事な税金です。

さて、今回のテーマは「都民税」です。

都民税は「東京都に住んでいる人」が納税の対象になるのですが、住民税とはちょっと仕組みが違うので、意外とよく分からないという人も多いはずです。

しかもその都民税の計算の仕方には「均等割」と「所得割」の2種類あるのですが、これも意外と知られていないようです。

そこで今回は、都民税の「均等割」についてわかりやすく説明しつつ、都民税の「所得割」についても解説していきたいと思います。

1. 都民税の均等割とは

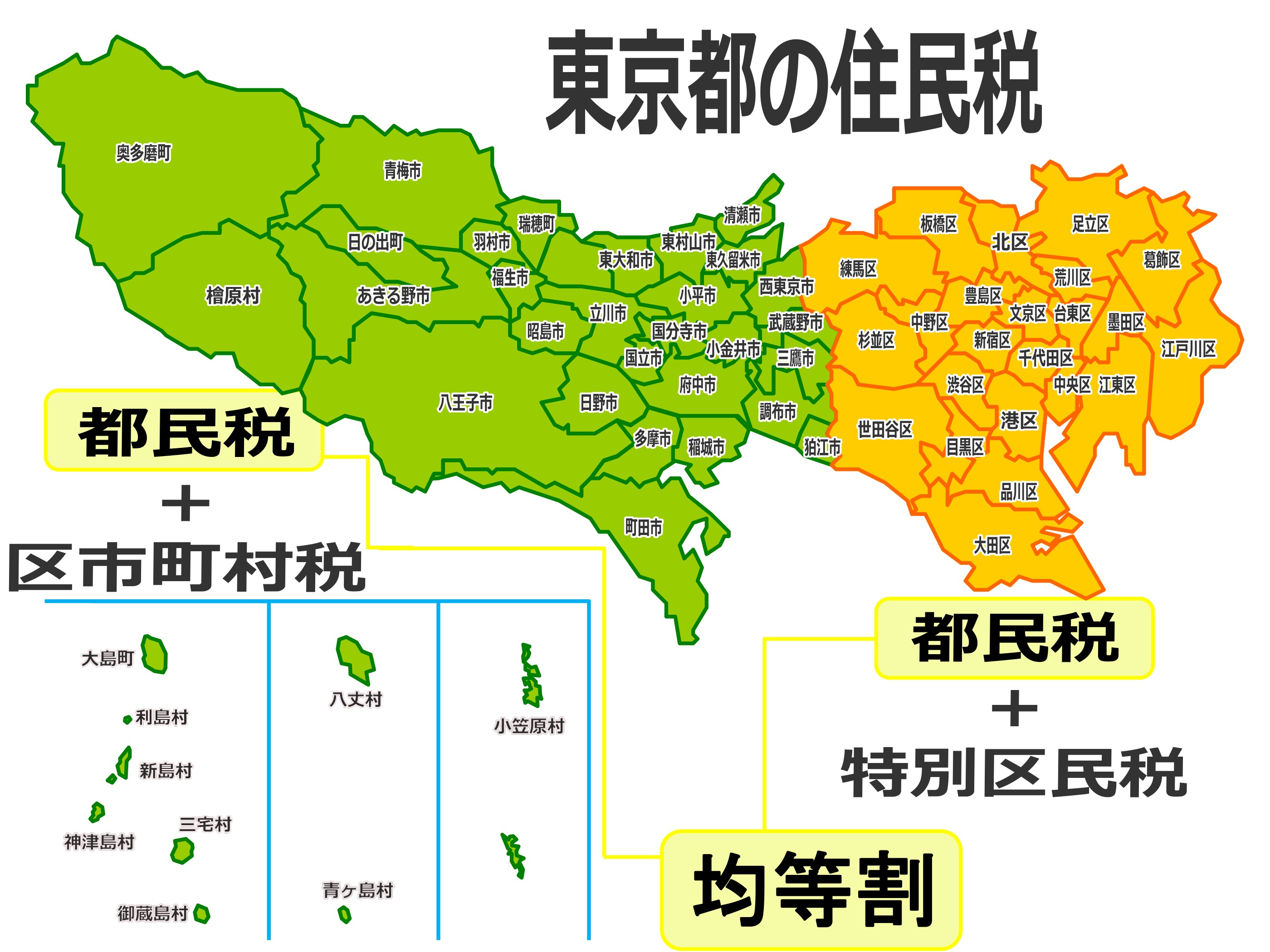

都民税の均等割りについて説明する前に、東京都内に住んでいる人の住民税について簡単に説明しておきましょう。

東京都の場合、住民税の内訳は「都民税&区市町村民税」となります。

つまり一般的に「住民税」と呼んでいる税金は、実は「都民税」と「区市町村民税」の2つを合わせたもののことを言います。

ちなみに東京都の区市町村民税は、「東京23区内」と「東京23区以外」でも違います。

東京23区内の場合、区市町村民税は「特別区民税」とされます。

ですから、住民税の内訳も「都民税+特別区民税」となります。

これに対して東京23区以外の場合、区市町村民税は「市町村民税」となります。

ですから、住民税の内訳は「都民税+市町村民税」となります。

さて、ここからが本題です。

この章で解説する「均等割」は、住民税の中の「都民税」に関することです。

この都民税の計算方法には「均等割」以外に「所得割」もあります。

どちらかの計算方法で算出された都民税を「特別区民税(東京23区以外の場合は市町村民税)」とあわせて納付します。

これが東京都民が納付する「住民税」となります。

1-1. 2023年まで加算されている料金がある!?

実は2014~2023年までの10年間に限り、均等割で計算された都民税と区市町村民税に、それぞれ500円ずつ加算されていることをご存知でしょうか?

これは2011年12月に制定された「東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律」によって決められています。

この法律で加算された税金は、東京都または区市町村単位で行われる防災施策の経費として使われます。

使い方としては明確にされているのですが、この法律によって東京都民は平成35年まで自動的に住民税に「防災のための施策の費用(税金)」が加算されることになっています。

ちなみに住民税を「均等割」で計算する場合、2013年までの納付金額は4,000円だったのですが、2014~2023年までは5,000円となります。

| ~2013年度 | 2014~2023年度 | 加算額 | |

| 都民税均等割額 | 1,000円 | 1,500円 | +500円 |

| 区市町村民税の均等割額 | 3,000円 | 3,500円 | +500円 |

| 納付合計額 | 4,000円 | 5,000円 | +1000円 |

1-2. 納める対象者はどんな人?

1年の間に一定の給与所得がある人が対象になります。

1-3. 課税されない人はどんな人?

「高すぎる!」といわれる東京都の住民税ですが、実は2019年度課税分から一部控除に関する見直しが行われます。

控除となるのは、住民税の内訳の1つである「個人住民税(市都民税)」になります。

見直しされるのは「配偶者控除」と「配偶者特別控除」となります。

これはわかりやすく言うと「一律33万円→所得が上限を超えると減額・消失」となります。

1-4. 扶養の場合はこれまで通り

扶養の範囲の条件は、改正後も変更ありません。

これまで通り、所得の合計金額が38万円以下であれば、扶養の範囲となるので課税対象になりません。

2. 都民税の所得割とは?

都民税の計算方法には「均等割」だけでなく「所得割」というものもあります。

これは納付義務を持つ人の「所得」に応じて税金が計算されるというものです。

計算方法は「都民税」と「区市町村民税」によって加算される税率が変わります。

ちなみに計算する時は、「都民税4%」「区市町村民税6%」となっています。

東京都の場合の住民税は「都民税+区市町村民税」ですから、納付金額としては所得の10%となります。

3. 住民税は金融所得に対して課税がある?

住民税の計算方法には、金融所得に関するものもあります。

一般的に金融所得と呼ばれるものは、「株式投資」「投資信託」「預貯金」などの取引のことを言います。

これらの取引でもしも利益が発生した場合は、課税の対象になります。

3-1. 利子割

利子割というのは、金融所得で「利子などの支払いを受けた場合」に関係する税金の計算方法です。

これまで利子割の納税対象になるのは、「利子などの支払いを受ける者」とされていました。

この場合だと、納税の対象となるのは「支払いを受ける者」ですから、個人だけでなく法人も対象となっていました。

ところが金融所得に関する法令が改正され、納税の対象者を「利子などの支払いを受ける個人」と限定されました。

つまりこれによって「法人」は課税の対象から外れることになります。

① 金融所得の利子割額とは

利子割額は、配当によって発生した利子の5%と決められています。

実際には金融商品を扱う金融機関が、配当者に利子を支払う際に徴収し東京都へ納税する仕組みになっています。

ちなみに金融所得の場合は、15%の所得税もあわせて徴収されます。

② 2037年までは「復興特別所得税」も併せて徴収されている

実は金融所得の利子割には、「復興特別所得税」というものもあわせて徴収されています。

これは東日本大震災による復興費用として2013~2037年まで行われるもので、課税額は0.315%とされています。

3-2. 配当割

前年度に上場株式などで配当があった場合は課税の対象となるのですが、基本的には住民税として源泉徴収されるので、申告する必要はありません。

ただし場合によっては、配当の利益を所得として申告した方が有利と判断されることがあります。

この場合、金融所得で特別徴収されたものは総合課税となります。

ですから、金融機関で源泉徴収された住民税のうちの5%は、所得割額から差し引かれます。

ちなみに所得割額から差し引かれなかった場合でも、きちんと申告することによって、還付または充当を受けることができます。

3-3. 株式等譲渡所得割

株式等譲渡所得割を理解する時のポイントは、「源泉徴収選択口座」にあります。

株式などの金融取引の配当で利益が出た場合は、金融機関が所得税の源泉徴収をした残りの金額が支払われます。

この時に源泉徴収のための口座として指定したものを「源泉徴収選択口座」といいます。

株式譲渡所得割は、この「源泉徴収選択口座」が関係してきます。

株式譲渡所得割で徴収されるのは、「所得税・復興特別所得税として国税に納めるもの(譲渡所得等に対する15.315%)」と「都民税として徴収されるもの(株式譲等譲渡得に対する5%)」の2つがあります。

ちなみに株式譲渡所得割には「源泉徴収なし」という選択もできます。

この場合は「源泉徴収選択口座」ではなく、「特定口座」という税制上の管理口座が必要になります。

特定口座を利用する場合は、税務署と東京都への申告が必要になります。

4. まとめ

「東京都の住民税は高い!」というイメージが強いかもしれませんが、全国的に見てみると実は東京都の住民税額はかなり低いのです。

ただし住民税には「都民税」も加わっており、さらに災害や防災に関する特別徴収も加わっています。

これらを含めて「住民税」と言っているので、納税者のイメージとしては「住民税が高い」となるわけです。

ただし住民税に関する法改正が行われたことによって、これまでとは課税義務の対象者に変化があります。

こうした情報をきちんと整理していくことで、賢く節税することができますよ。